私は普通預金に入れておくよりは資産が増えると思い、貯蓄型保険を契約しましたが、自分で運用した方が資産が増える可能性があると感じ、貯蓄型保険を解約しました。

この記事では私が貯蓄型保険を解約した理由を解説しています。

この記事の内容

- 貯蓄型保険を解約した理由

- 資産運用シミュレーション結果

上記2点に関して解説しています。

この記事を読むことで解約金相当額で株式投資を運用したシミュレーション結果が理解でき貯蓄型保険の見直しを行う判断基準が理解できます。

貯蓄型保険を解約した理由

私が貯蓄型保険を解約した理由は、保険を契約した途端に資産が減少し、長期間、元本割れするからです。

私が解約した保険の1つは、15年間元本割れするものでした。15年間元本割れするのなら自分で運用した方が増えると考え、年金保険を解約することにしました。

下の図は、毎月5万円を20年間積み立て年利5%で運用したシミュレーションです。老後2,000万円問題も解決できる額が貯まります。

積立かんたんシミュレーション:楽天証券

毎月の積立金額で将来どれだけの金額を準備できるかをシミュレーションできます。入力項目は、毎月の積立金額、積立期間、運用利率の3つだけです。

www.rakuten-sec.co.jp

資産を増やすのが目的ならば自分で運用(投資)しましょう!

保障が目的ならば、掛け捨ての生命保険を契約する。

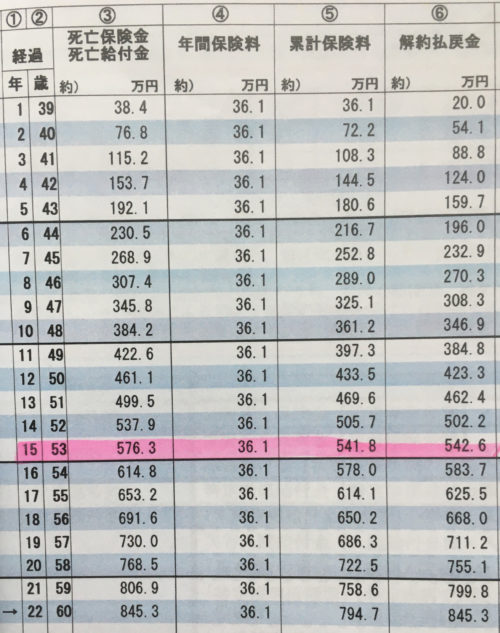

積み立て年金保険の解約

私が解約した保険の1つ目は、毎月3,0150円ずつ支払い、60歳になった後に年金として受け取るという積み立て型の保険です。15年以上積み立てしないと元本割れすることがマーキングされていました。

資産運用シミュレーション結果

貯蓄型保険の保険金を月々積み立てて資産運用した場合のシミュレーションを実施。

毎月の保険金額(30,150円)で元本割れする期間(15年間)を年利5%で運用シミュレーション結果は約800万円になりました。年金保険で積み立てた時の元本割れ期間中に約260万円プラスになるシミュレーション結果です。

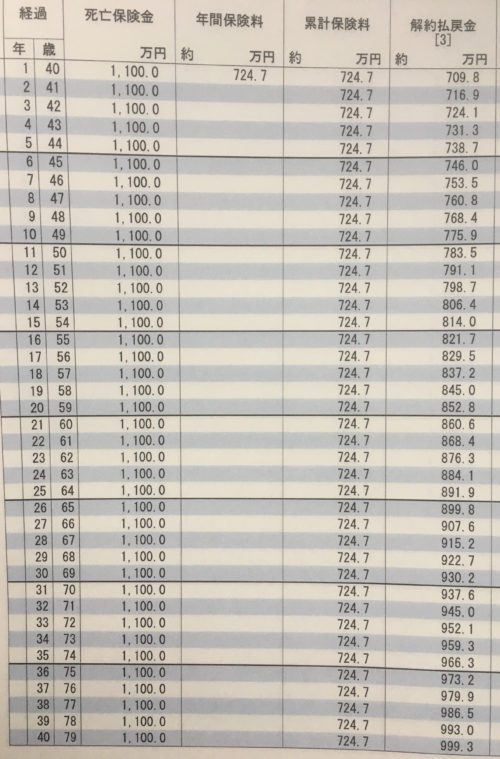

一時払終身保険の解約

私が解約した保険の2つ目は、一括で724.7万円支払いし、万が一私が死亡した際に1,100万円受け取れるという貯蓄型の保険です。約4年間、元本割れが続きます。

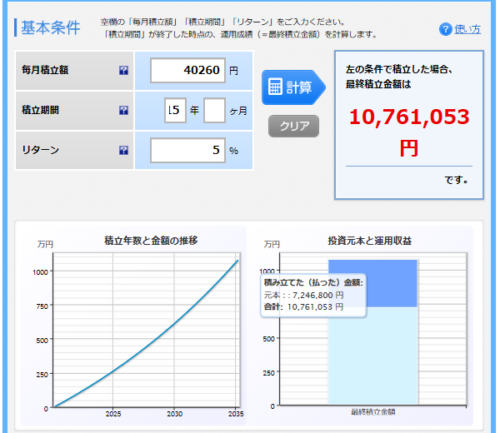

資産運用シミュレーション結果②

毎月40,260円を15年間年利5%で運用すると約1,076万円(元本約724.7万円)になります。

保険で貯蓄した場合と比較して約260万円プラスです。

また、貯蓄型保険の死亡した際に受け取れる1,100万円とほぼ同額となる。